- 400-810-6781

- 联系我们

登录/注册后,你可以:

轻松预定房源

观看留学生活

一项新的分析显示,面临最高房贷压力的房主在决定出售房屋并租房后,他们将面临当地紧张租房市场的竞争。

在少数远郊地区,每50个借款人中至少有一个拖欠房贷。但在同样的地区,租房成本比一年前要更高。

在澳储行(RBA) 13次加息以抑制通胀之后,大多数房主都设法削减了支出,以应对更高的房贷还款。但对于希望迎来喘息之机的借款人来说,澳洲未来几个月内不太可能会降息。

标普全球评级(S&P Global Ratings)对优质住房抵押贷款支持证券的分析显示,6月份,拖欠抵押贷款至少30天的住房借款人比例从第一季度的0.98%下滑至0.95%。

这仍处于历史低位,但该评级机构预计,随着越来越多的人失业,澳洲将有更多的家庭无法及时还款,尽管增幅预计将是温和的。到目前为止,许多家庭保住了工作,充分利用封锁时期的储蓄缓冲,并以具有竞争力的利率进行了再融资。

过去一年,新州和维州的拖欠贷款增幅最大,这两个地区的房价增长正在放缓。而昆州和西澳的拖欠比例则有所下降,这两个地区的房地产市场一直很强劲,这有助于借款人再融资或自愿出售。

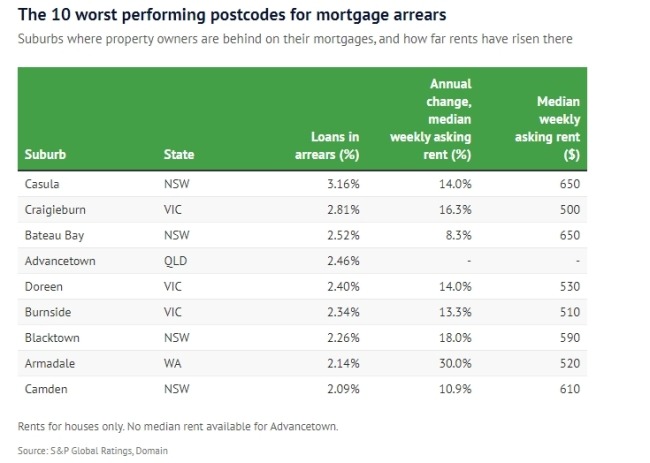

按邮政编码划分,拖欠贷款比例最高的是西悉尼的Casula,为3.16%,约为每32名借款人中有1人拖欠贷款。紧随其后的是墨尔本北部的Craigieburn,比例为2.81%。

在悉尼西部的Blacktown和Camden、墨尔本北部的Doreen和墨尔本西部的Burnside,以及黄金海岸的Advancetown和珀斯东南外围的Armadale,家庭也面临着压力,所有这些地区都至少有2%的拖欠比例。

标普全球评级主管基特森(Erin Kitson)表示,在疫情爆发前,面临压力的邮政编码区主要集中在房地产市场一直疲软的西澳。

她说,“我们在悉尼和墨尔本看到的更多的是外郊区,这反映出这些地区的借贷水平更高,因为价格相对较高。在这些地区,你更有可能看到首置业者……这些人的职业生涯刚起步,可能没有同等的储蓄水平。”

Domain的另一份数据显示,在过去一年中,这些可获得数据的郊区的租金都有所上涨。

在截至今年6月的一年里,Blacktown的独立屋租金上涨了18%,单元房租金上涨20.9%。Casula和Camden的独立屋租金分别上涨14%和10.9%。

在维州,Craigieburn的独立屋租金比一年前上涨了16.3%,而Doreen和Burnside的租金也上涨了14%和13.3%。

Canstar数据洞察总监廷德尔(Sally Tindall)表示,当地较高的租金对那些拖欠房贷并考虑在其他地方出售和租赁房屋的房主构成了挑战。

她说,“当人们感到进退两难时,这确实限制了他们的选择。在租赁市场日益紧张的地区,这可能意味着对他们来说,这是一个更困难的选择。”

她还建议,陷入困境的借款人应该打电话给他们的银行,要求降低利率。如果这还不够,他们应该向银行询问他们的还款选择,并拨打国家债务求助热线,从财务顾问那里获得免费建议。

新南威尔士大学高级研究员马丁(Chris Martin)呼吁制定一项全国性的住房计划,以考虑到利率上升带来的系统性风险。

他表示,其中一个选择可能是产权共享计划,即政府持有风险最高借款人的房屋所有权,从而减轻部分利息成本。

相关知识

相关问题

英国留学租房群

英国留学租房群 澳大利亚留学租房群

澳大利亚留学租房群 中国香港留学租房群

中国香港留学租房群 美国留学租房群

美国留学租房群 新加坡留学租房群加拿大留学租房群

新加坡留学租房群加拿大留学租房群